Actualmente, la actividad innovadora desempeña un papel fundamental en el marco de las economías modernas. La inversión empresarial en I+D+i es un factor clave para el desarrollo y crecimiento económico.

Por ello, y con la finalidad de impulsar este tipo de iniciativas, el legislador ha establecido una serie de incentivos fiscales en el marco del Impuesto sobre Sociedades.

En primer lugar, cabe hacer referencia a las deducciones por actividades de investigación y desarrollo e innovación tecnológica.

Deducción por actividades de investigación y desarrollo:

-

- Concepto:

De forma general, se considera investigación a la indagación original planificada que persiga descubrir nuevos conocimientos y una superior comprensión en el ámbito científico y tecnológico, y desarrollo a la aplicación de los resultados de la investigación o de cualquier otro tipo de conocimiento científico para la fabricación de nuevos materiales o productos, o para el diseño de nuevos procesos o sistemas de producción, así como para la mejora tecnológica sustancial de materiales, productos, procesos o sistemas preexistentes.

También se considerará actividad de investigación y desarrollo la creación, combinación y configuración de software avanzado, mediante nuevos teoremas y algoritmos o sistemas operativos, lenguajes, interfaces y aplicaciones destinados a la elaboración de productos, procesos o servicios nuevos o mejorados sustancialmente. Se asimilará a este concepto el software destinado a facilitar el acceso a los servicios de la sociedad de la información a las personas con discapacidad, cuando se realice sin fin de lucro. No se incluyen las actividades habituales o rutinarias relacionadas con el mantenimiento del software o sus actualizaciones menores.

-

- Porcentaje de deducción:

Dependiendo de los gastos efectuados, el porcentaje de deducción será:

-

-

- El 25% de los gastos efectuados en el período impositivo por este concepto; o

- El 8% de las inversiones en elementos de inmovilizado material e intangible, excluidos los edificios y terrenos, siempre que estén afectos exclusivamente a las actividades de investigación y desarrollo.

-

- Deducción por actividades de innovación tecnológica:

-

- Concepto:

Se entiende por innovación tecnológica la actividad cuyo resultado sea un avance tecnológico en la obtención de nuevos productos o procesos de producción o mejoras sustanciales de los ya existentes. Se consideran nuevos aquellos productos o procesos cuyas características o aplicaciones, desde el punto de vista tecnológico, difieran sustancialmente de las existentes con anterioridad.

-

- Porcentaje de deducción:

El porcentaje de deducción es del 12% de los gastos efectuados en el período impositivo.

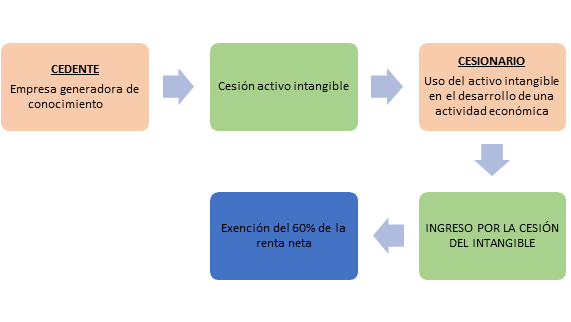

En segundo lugar, resulta necesario hacer alusión al PATENT BOX. Se trata de un incentivo fiscal que pretende favorecer la cesión de un activo intangible (patentes, diseños industriales, modelos de utilidad, know how). El funcionamiento de este incentivo puede resumirse de la siguiente manera: